- 尊龙凯时官方入口首页

- 新能源

- 行业数据

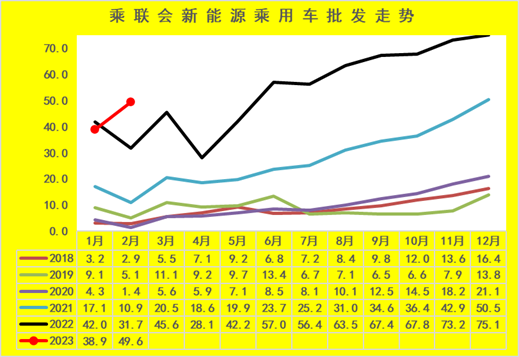

- 全国新能源乘用车2023年2月销50万辆,渗透率31%

全国新能源乘用车2023年2月销50万辆,渗透率31%

浏览量:2715

浏览量:2715 作者:

作者: 来源:崔东树

来源:崔东树 时间:2023-04-09

时间:2023-04-09

全国新能源乘用车2023年2月销50万辆,渗透率31%-尊龙凯时官方入口

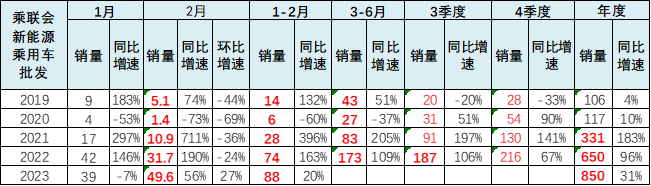

1. 2月新能源车批发很强

2月新能源乘用车批发销量达到50万辆,同比增长56%,环比增长27%。相对于历年的2月新能源低于1月的惯例,今年的1月新能源较低,带来2月的强势回升。

今年以来由于锂和镍等原材料回落导致动力电池价格有下降的趋势,有利于企业年初减产,去历史库存,实现新品较强增量。

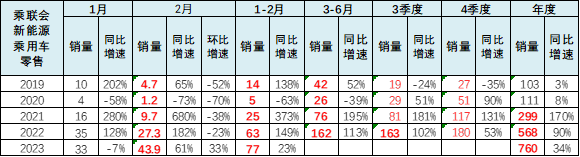

2. 2月新能源车零售增速强

2月新能源乘用车国内零售销量达到43.9万辆,同比增长61%,环比增长33%。

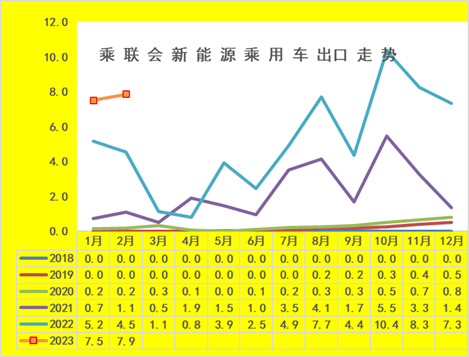

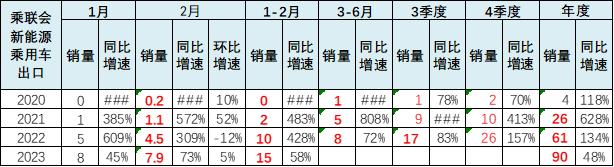

3. 2月新能源车出口增速强

2月新能源乘用车出口7.9万辆,伴随着疫情下复工复产政策的支持,中国制造新能源产品品牌越来越多地走出国门,在海外的认可度持续提升以及服务网络的完善,市场前景向好。

从自主出口的海外市场零售数据监控看,上汽等自主品牌在欧洲表现较强。除了传统出口车企的靓丽表现,近期新势力出口也逐步启动,海外市场也有数据开始显现。2月出口增长较强。未来几个月的低基数对出口促进加大,全年新能源汽车出口预计高增长。

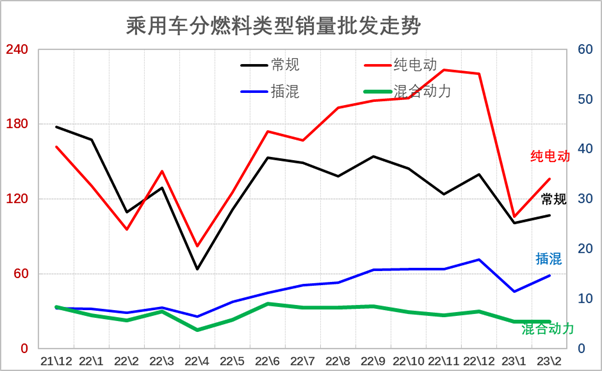

4. 传统车与新能源车形成反差

5. 新能源与传统车走势对比

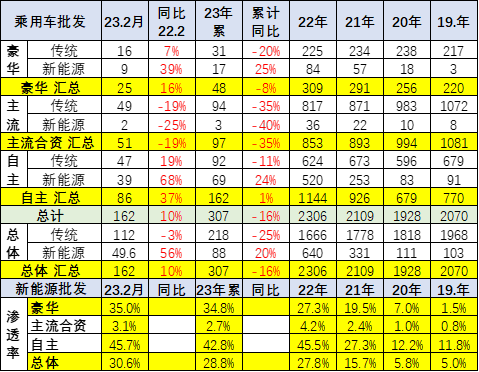

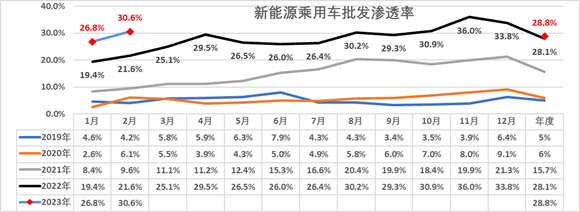

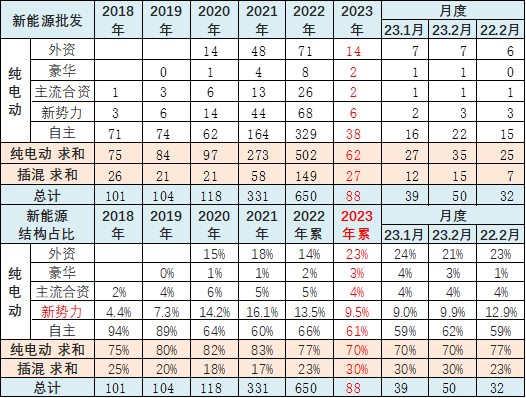

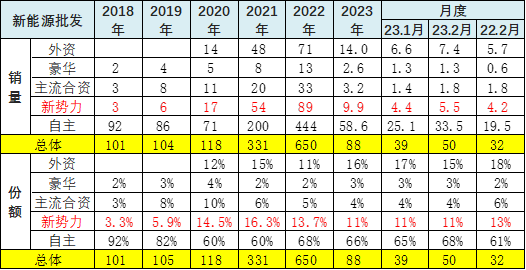

2月新能源车厂商批发渗透率30.6%,较2022年2月21.6%的渗透率提升9个百分点。

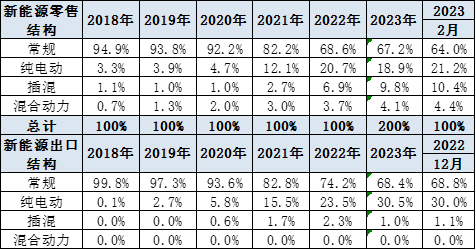

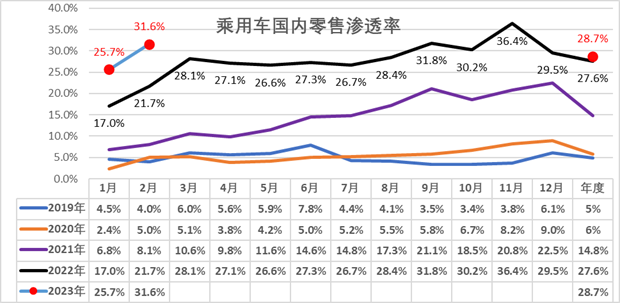

6. 全国新能源渗透率-零售

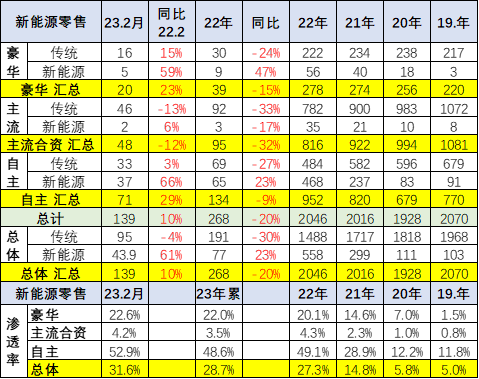

2月,自主品牌中的新能源车渗透率52.9%;豪华车中的新能源车渗透率22.6%;而主流合资品牌中的新能源车渗透率仅有4.2%。

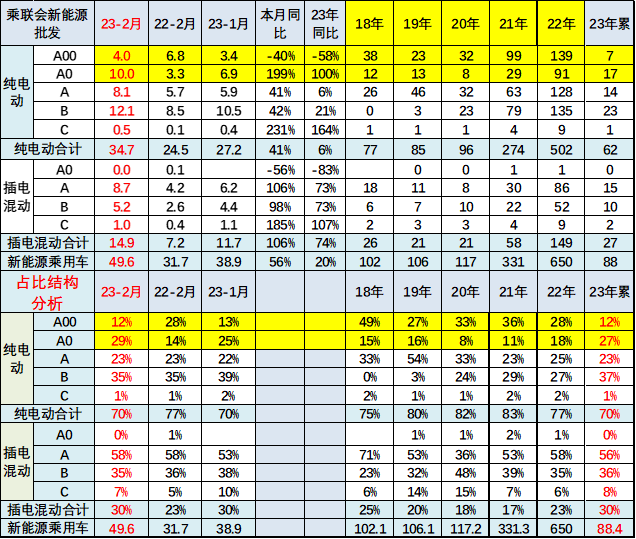

1. 新能源车的级别-各级别相对均衡

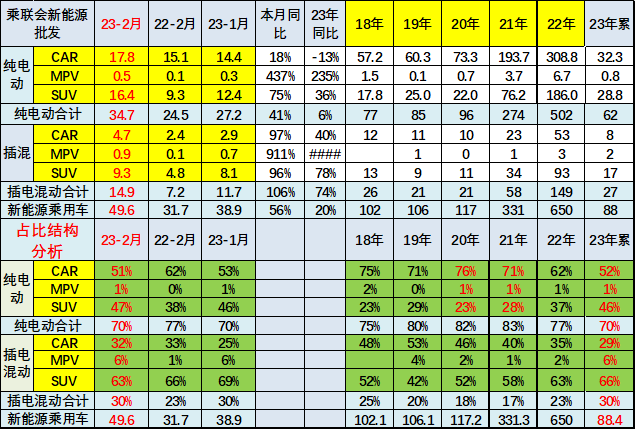

2月b级电动车销量12.1万辆同比增长42%,环比增长15%,占纯电动份额35%。纯电动市场的a00 a0级经济型电动车市场崛起,其中a00级批发销量4万辆,同比下降40%,环比增长17%,占纯电动的12%份额;a0级批发销量10万辆,占纯电动的29%份额;a级电动车8.1万,占纯电动份额23%。各级别电动车销量相对分化。

2. 新能源车的自主和新势力表现较好

从月度国内零售份额看,自主加新势力79%,超强。主力合资车企加传统豪华车的总体比不过特斯拉。

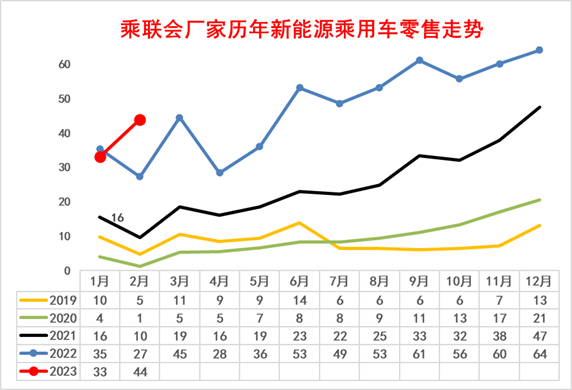

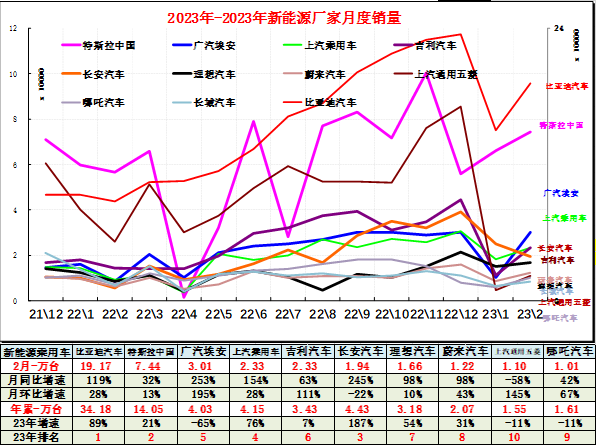

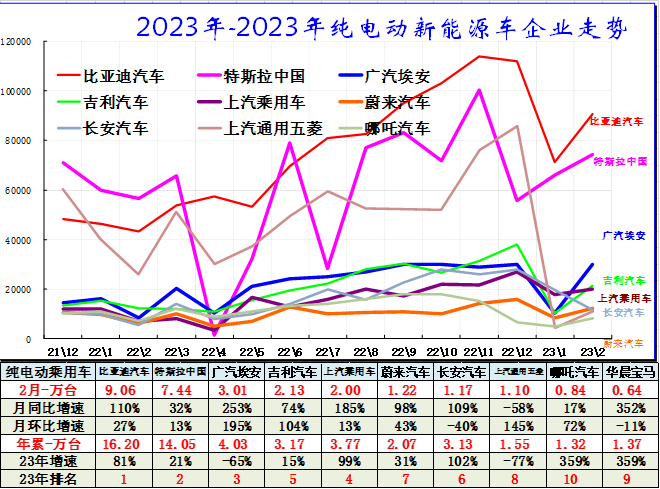

1. 历年逐月新能源车主力厂家销量走势

2月新能源乘用车市场表现较弱,比亚迪纯电动与插混双驱动夯实自主品牌新能源领先地位。主力车企走势分化,前十名企业中比亚迪汽车191,664辆、特斯拉中国74,402辆、广汽埃安30,086辆、上汽乘用车23,289辆、吉利汽车23,283辆、长安汽车19,382辆、理想汽车16,620辆、蔚来汽车12,157辆、上汽通用五菱10,982辆、哪吒汽车10,073辆。

2. 历年纯电动主力厂家销量走势

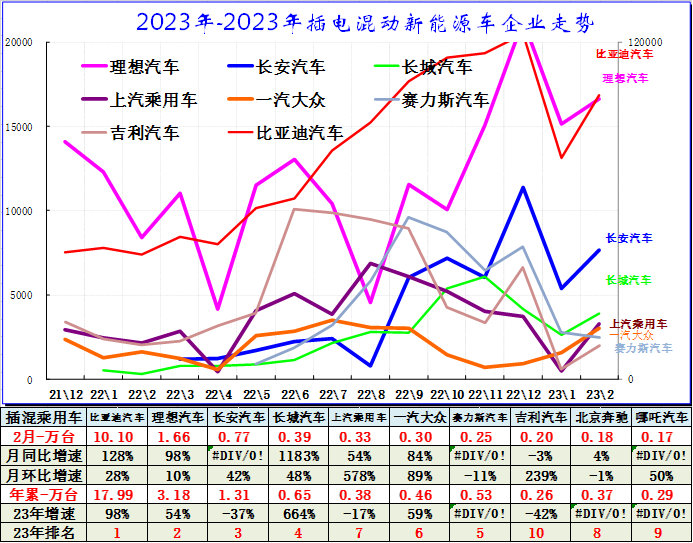

3. 插电混新能源车企业

赛力斯新能源、长安、理想汽车共同推动增程式插混增长。近期赛力斯的纯电动也开始启动,形成差异特色。

合资车企插混市场表现相对较弱。由于产业链差异,插电混动动力车型的部分合资企业表现相对优秀。欧系的上汽大众近期插混较强,豪华车的插混不强。

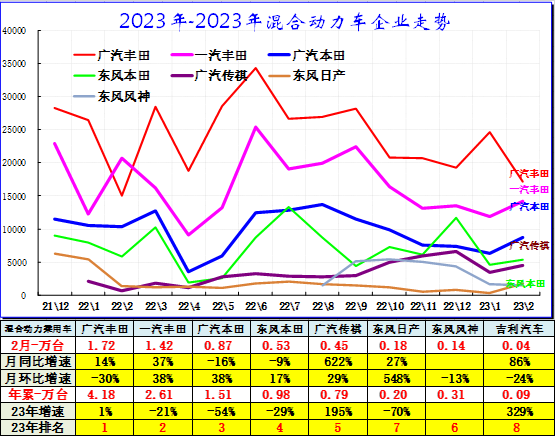

4. 混合动力企业表现较强

2023年混合动力车型还是日系4家的表现相对较强,丰田和本田两个品牌为绝对主体,其中丰田表现优秀,广汽丰田品牌表现相对较强,综合的总量相对均衡,体现在两家的相对走势平稳。

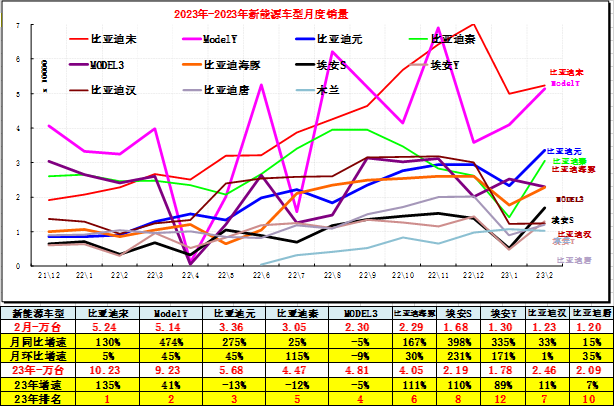

2月乘用车批发前八名:比亚迪宋达到52,400辆、modely 51,412辆、轩逸34,457辆、比亚迪元33,612辆、比亚迪秦30,540辆、model 322,990辆、海豚22,861辆、速腾20,725辆。新能源车列总体乘用车车型销量排名榜单优势地位明显,领军新能源车较燃油车领军车型销量均高出1倍。

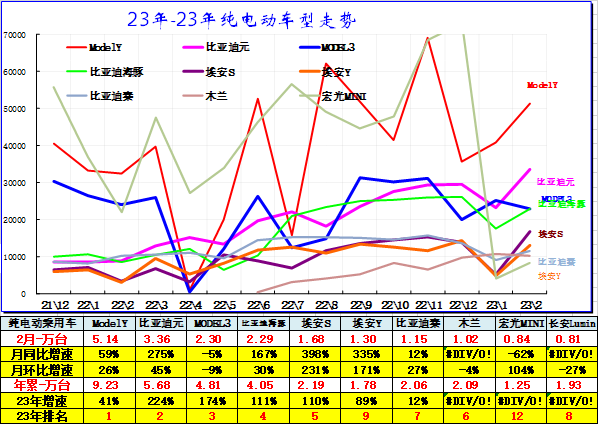

2月纯电动车型表现相对较强的是特斯拉model y、比亚迪元、model3、埃安等产品。

微型电动车的吉利熊猫mini崛起、长安lumin、奇瑞eq、qq冰激凌等新品表现一般。新势力的私人市场开拓较好。

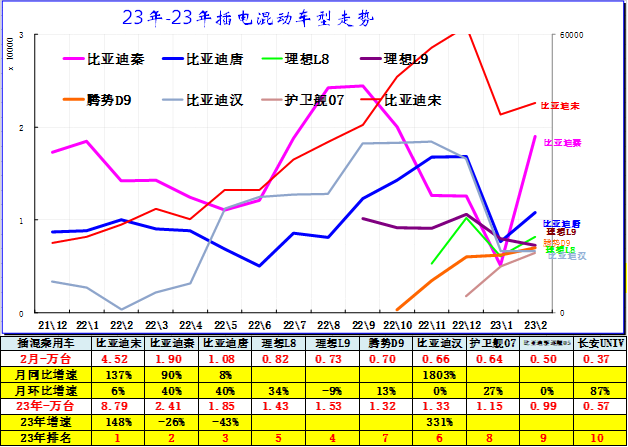

插电混合动力车型体现传统内资企业为主的特色。近期比亚迪宋、比亚迪秦plus、比亚迪唐、理想l9、比亚迪汉等的销量较好。欧美豪华插混车型的市场接受度不足,销量走势也相对平稳。

增程式电动车的理想l9的表现明显较强,而且问界m7也表现较好,说明消费者对高端电动车还是有很好的的接受度,增程式如果消除顾虑也是被接受的。

五、2月纯电动车型分价段主力车型

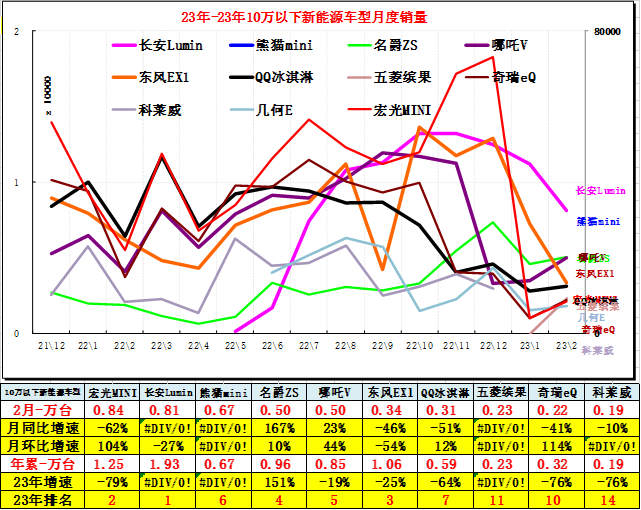

纯电动车的10万块钱以下市场主要竞争格局还是以小车为主的特征,尤其是a00级的宏光mini,长安lumin、吉利mini、还有奔奔以及哪吒v、长安lumin系列等车型表现是相对较强的,而a0级的10万元高端的像比亚迪元、东风ex1等表现都是不错的。

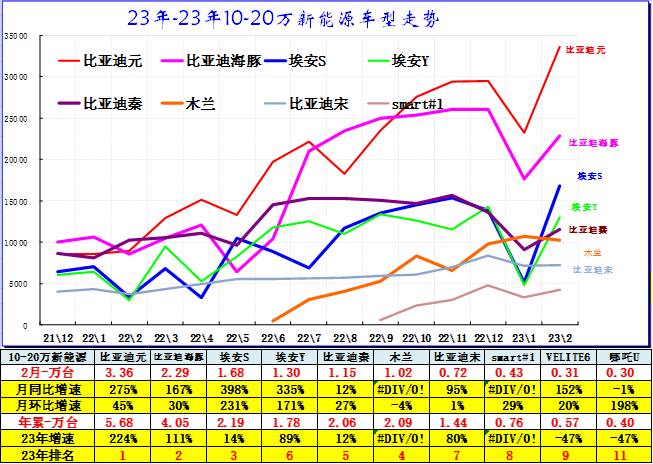

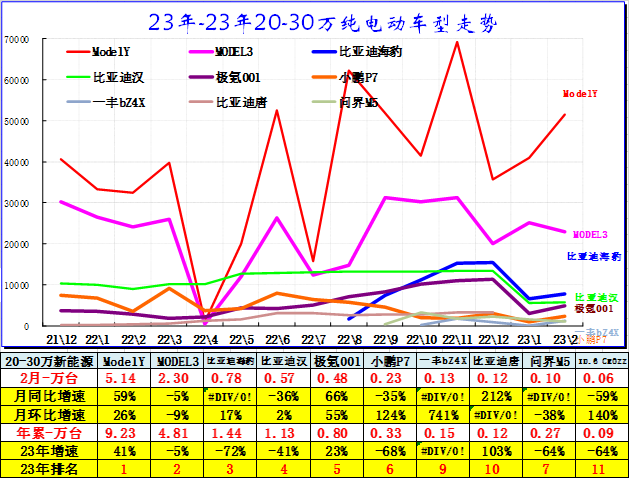

10-20万的纯电动市场,中低端的木兰等表现较强,潜力巨大。比亚迪占据着绝对优势的地位,比亚迪海豚、比亚迪宋表现相对较强,而比亚迪秦、埃安s、埃安y等车型表现稍有走弱。

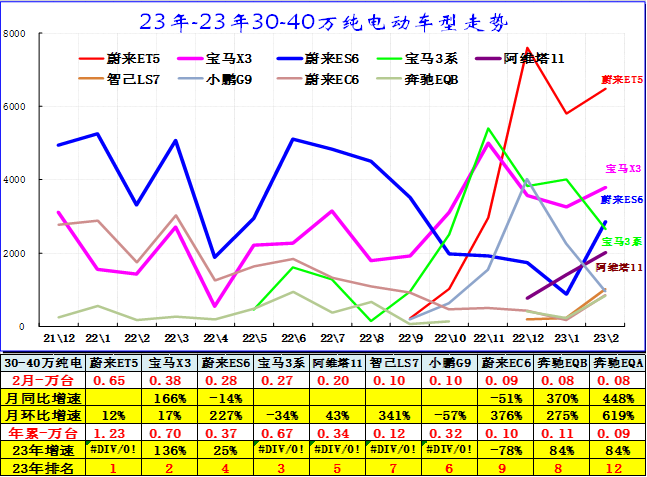

30-40万元市场里,有蔚来et5、蔚来es6、宝马x3等表现相对较强,蔚来品牌高端车型较强,et5产能提升后销量表现进一步提升。目前总体来看,市场竞争表现体现了自主新势力与豪华全面竞争的特征。

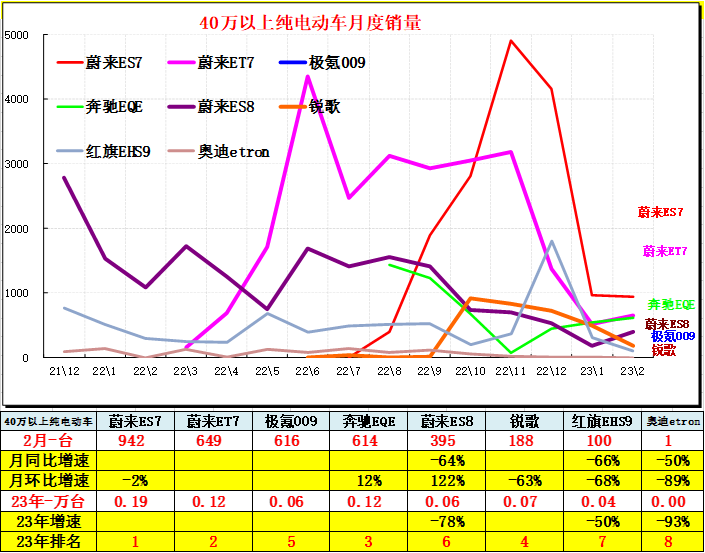

40万元以上的纯电动市场,近期销量不断走强。领军车型主要是蔚来es7、蔚来et7、蔚来es8、红旗hs9以及奔驰和凯迪拉克锐歌等车型相对应组成。近期40万以上车型总体较稳,蔚来es7、蔚来et7、奔驰eqe和红旗hs9、凯迪拉克锐歌上市后起步表现不错。

发表留言

今日热点

- 凯翼价格战杀红眼 昆仑ihd把中型插混suv杀到9.99万

- 哪吒s猎装正式上市!全球唯一增程猎装轿车起售价15.99万

- 先享预订权益至高超28,000元 领克z10预订开启

- 6月首周最大惊喜!29.99万火麒麟感恩回归!

- 破局者?联合重卡官宣即将发布一款颠覆行业的产品!

- 2.5t柴油混动,动力或将达600 n·m火星皮卡越野越心动

- 再战中大型,飞凡第三台车命名rc7

- 火星7pro激擎诠释12万乘用皮卡动力最优解

- 2024款领克01全新上市加配不加价,锁定15万级全球suv价值首选

- “大”“汽”凛然 七重豪礼 14.78万起,火星9汽油版珠峰上市

- 重汽皮卡越野型即将上市 引领越野新风潮

- 全系标配多连杆后悬,火星皮卡汽油版即将越级上市

- 第二代设计语言首款轿车,领克07 em-p全球首秀

- 极狐阿尔法t5开启预售,北汽蓝谷爆款潜质显现

- 劳斯莱斯闪灵双色车身气场全开,国内交付开启了

- 下一代宝马ix3渲染图来了!独立平台的新世代宝马有啥看点?

- 据外媒消息,宝马m2明年将推出新的紫色车漆

- 天鹅绒蓝vs牛津绿,宝马x7你更喜欢哪款颜色?

- 北汽蓝谷“六边形战士”申请出战:极狐阿尔法t5亮相

- 与国内无缘!新一代宝马x2官图发布

- 宝马m2最大马力将提升至480匹,但不会是雷霆版

- 阿尔宾娜xb7专属绿色来了,是秋天该有的氛围感