- 尊龙凯时官方入口首页

- 乘用车

- 行业数据

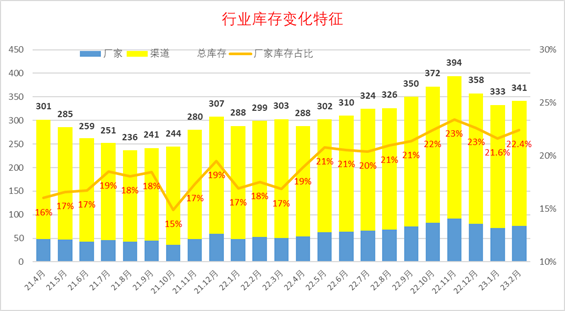

- 2023年1-2全国乘用车市场库存341万台、库存64天

2023年1-2全国乘用车市场库存341万台、库存64天

浏览量:398

浏览量:398 作者:

作者: 来源:崔东树

来源:崔东树 时间:2023-04-08

时间:2023-04-08

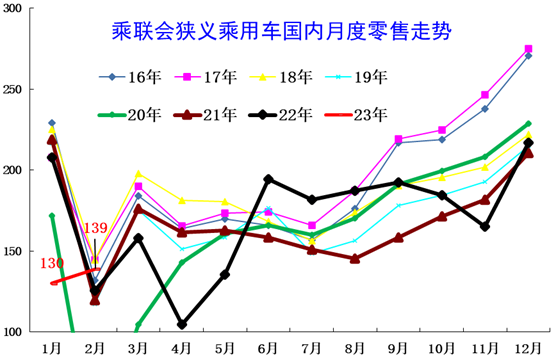

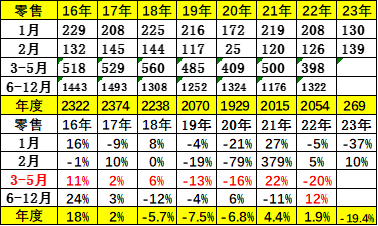

在1月全国车市遭遇春节提早、补贴退出、车购税优惠退出等带来的下降37%的剧烈下滑的情况下,2023年2月乘用车市场零售达到139万辆,同比增长10%,环比增长8%。无论同比增速与环比增速都是本世纪以来的2月最好数据,春节后的车市实现2月开门红,这是符合预期的合理走势。由于2月生产相对谨慎,出口走势较强,但2月国内燃油车车市回稳较慢,导致2月末的厂家和经销商库存上升到341万台,测算库存可支撑春节后零售64天,库存状态稍有回升。

从目前的341万台的库存水平和7月国六b标准的实施带来的剧烈调整库存的趋势判断,建议企业及时跟踪环境与市场变化,加速提早清理不达标库存,对未来市场谨慎设定产销节奏。尤其关注渠道库存结构,针对燃油车及时调整生产,及时消化经销商历史库存,平稳度过环保过渡期。

1. 近年狭义乘用车零售走势

2023年2月乘用车市场零售达到139万辆,同比增长10%,环比增长8%。2月零售环比实现10%的正增长,这是春节和政策退出等综合因素影响下符合预期的合理走势。

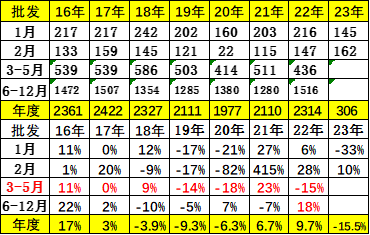

2. 近年狭义乘用车批发走势

2月厂商批发销量162万辆,同比增长10%,环比增长12%,受新能源市场拉动的影响,部分车企表现分化明显。

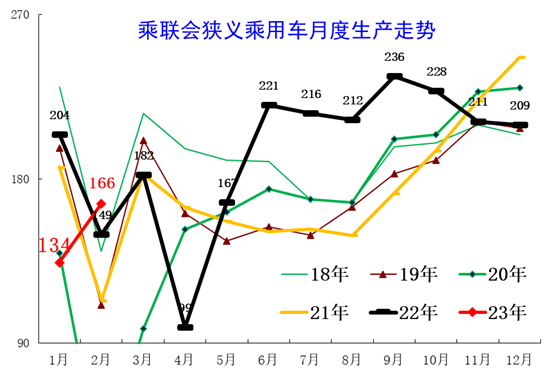

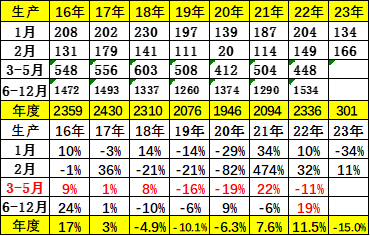

3. 近年狭义乘用车生产走势

2月乘用车生产166万辆,同比增长11%,环比增长24%。疫情封控对产业链影响基本消除,春节后车企产销逐步恢复正常。其中豪华品牌生产同比增长26%,环比增长21%;合资品牌生产同比下降17%,环比增长27%;自主品牌生产同比增长34%,环比增长23%。

4. 全国乘用车行业库存跟踪

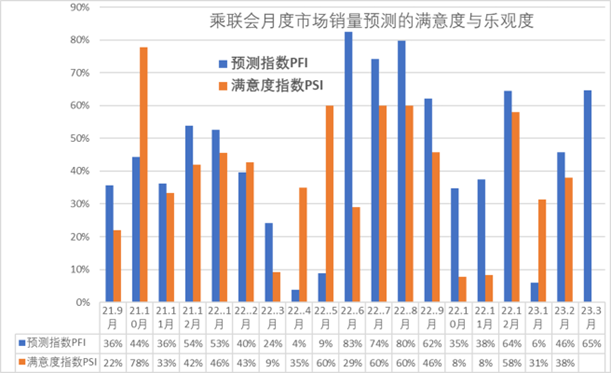

5. 全国乘用车市场销量感知指数

我们按照pmi指数的设定方式和评价结果评价月度市场表现。根据乘联会厂家内部人员的预测汇总, 2月乘用车预测pfi指数是46%,较上月6%提升40个百分点,较去年12月64%下降16个百分点。按照pmi指数测算方式,2月乘用车满意度psi指数是38%,走势总体偏弱。

从目前的41万台的库存水平和预期的3-5月市场剧烈波动的判断,行业库存消化压力较大。鉴于目前价格促销战激烈的现状,及时跟踪环境与市场变化,谨慎设定产销节奏;根据经销商库存结构,及时合理促销,迅速清理历史库存。

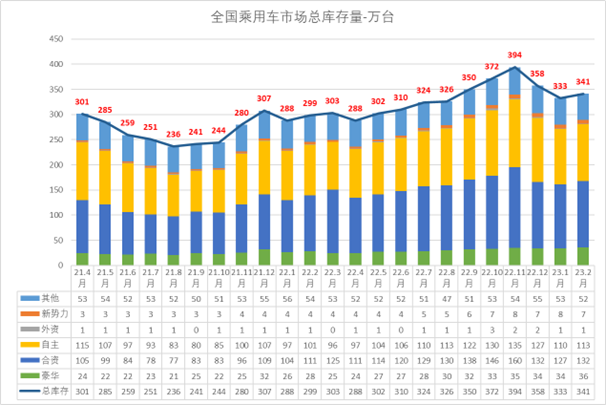

6. 全国乘用车车企库存特征

2月的自主品牌和合资品牌库存小幅上升,豪华车库存也到高位。近几个月的合资主流车企的库存大幅下降,体现合资企业防风险意识较强,库存安全性改善。

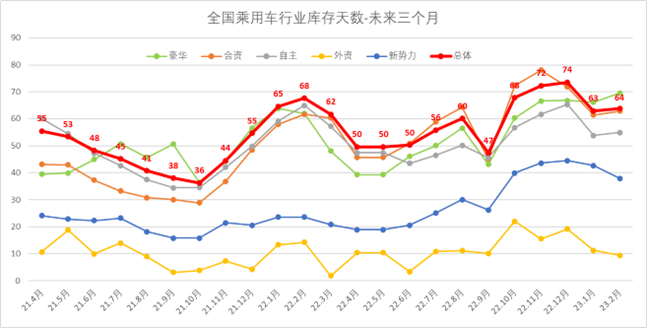

7. 全国乘用车市场库存天数64天

由于疫情管控放开,3月面临春季销售高峰的到来。3月春节节后时间长,因此我们预测3-5月的厂家总销量平稳恢复,由此测算的乘用车行业库存虽然大幅下降,但库存可支撑的未来运行天数有64天,进入相对敏感的库存波动周期。由于2023年的行业竞争剧烈变化,需要谨慎观察后疫情时代的需求结构的变化。

发表留言

今日热点

- 凯翼价格战杀红眼 昆仑ihd把中型插混suv杀到9.99万

- 哪吒s猎装正式上市!全球唯一增程猎装轿车起售价15.99万

- 先享预订权益至高超28,000元 领克z10预订开启

- 6月首周最大惊喜!29.99万火麒麟感恩回归!

- 破局者?联合重卡官宣即将发布一款颠覆行业的产品!

- 2.5t柴油混动,动力或将达600 n·m火星皮卡越野越心动

- 再战中大型,飞凡第三台车命名rc7

- 火星7pro激擎诠释12万乘用皮卡动力最优解

- 2024款领克01全新上市加配不加价,锁定15万级全球suv价值首选

- “大”“汽”凛然 七重豪礼 14.78万起,火星9汽油版珠峰上市

- 重汽皮卡越野型即将上市 引领越野新风潮

- 全系标配多连杆后悬,火星皮卡汽油版即将越级上市

- 第二代设计语言首款轿车,领克07 em-p全球首秀

- 极狐阿尔法t5开启预售,北汽蓝谷爆款潜质显现

- 劳斯莱斯闪灵双色车身气场全开,国内交付开启了

- 下一代宝马ix3渲染图来了!独立平台的新世代宝马有啥看点?

- 据外媒消息,宝马m2明年将推出新的紫色车漆

- 天鹅绒蓝vs牛津绿,宝马x7你更喜欢哪款颜色?

- 北汽蓝谷“六边形战士”申请出战:极狐阿尔法t5亮相

- 与国内无缘!新一代宝马x2官图发布

- 宝马m2最大马力将提升至480匹,但不会是雷霆版

- 阿尔宾娜xb7专属绿色来了,是秋天该有的氛围感